30 octobre 2025

Publication des résultats des enchères CRM. Trois enchères, un seul objectif : la sécurité d’approvisionnement

BRUXELLES | Le 30 octobre 2025 – En 2025, Elia a organisé pour la première fois trois enchères CRM simultanées (capacity remuneration mechanism, ou mécanisme de rémunération de la capacité en français) : les enchères Y-4, Y-2 et Y-1. Ces trois enchères, chacune avec leurs propres focus et horizon temporel, se sont déroulées sans encombre et conformément au planning. La sécurité d’approvisionnement pour l’année de livraison 2026-2027 est ainsi entièrement assurée. Des étapes importantes ont aussi été franchies pour garantir la sécurité d’approvisionnement des années suivantes. Les résultats témoignent d’un marché compétitif, avec suffisamment de liquidité, et d’une forte contribution des batteries. De plus, le coût de la sécurité d’approvisionnement en 2026-2027 est plus bas qu’en 2025-2026.

Principales conclusions après l’enchère Y-1 pour l’année de livraison 2026-2027

- La sécurité d’approvisionnement est entièrement assurée pour 2026-2027. Le processus d’enchères s’est déroulé de manière fluide et compétitive, avec une forte liquidité.

- Au total, 4.556 MW ont été contractés (contre 5.697 MW proposés, l’offre a donc dépassé la demande de 1.141 MW).

- Le coût s’élève à 125,4 millions € (soit 20,2 k€/MW), un montant inférieur à l’année précédente (182,9 millions €, soit 25,7 k€/MW).

- Le prix moyen pondéré se situe largement en dessous de l’Intermediate Price Cap (IPC) et s’élève à 14,1 k€/MW/an (contre 22,7 k€/MW/an pour l’IPC).

- Il n’y a pas eu besoin de nouvelle capacité, mais 397 MW de nouvelle capacité contractée provenant d’enchères Y-4 précédentes seront disponibles de manière anticipée dans le système, afin de contribuer à la sécurité d’approvisionnement, et ont été sélectionnés pour un contrat d’un an.

Enchère Y-1 (2026-2027) : l’offre plus élevée que la demande

La courbe de demande initiale pour l’enchère Y-1 a été fixée par le Ministre à 7.126 MW. Après des corrections durant le processus d’enchères, ce chiffre a été revu à 4.555 MW. Les corrections ont lieu à la baisse (en retranchant de la courbe de demande le volume qui ne peut ou ne souhaite pas participer, soit 2.912 MW) ou à la hausse (volume qui souhaite quand même participer et renonce donc par ex. à d’autres subsides, soit 341 MW). Ce sont finalement 73 unités (composées de différentes technologies comme des centrales à gaz, des batteries ou de la gestion de la demande) qui ont participé à l’enchère, pour un total de 5.697 MW.

L’offre a donc dépassé la demande. Au total, 56 unités CRM ont été sélectionnées, pour un volume global de 4.556 MW, qui se compose de 4.133 MW de capacité existante (dont 683 MW provenant de l’étranger), de 252 MW de renouvellement de capacité existante et de 171 MW de nouvelle capacité qui contribuera à la sécurité d’approvisionnement plus tôt qu’initialement prévu. Un autre facteur expliquant l’offre excédentaire est une nouvelle correction à la baisse dans l’enchère pour tenir compte de flexibilité implicite additionnelle dans le système belge, équivalant à un volume de 598 MW.

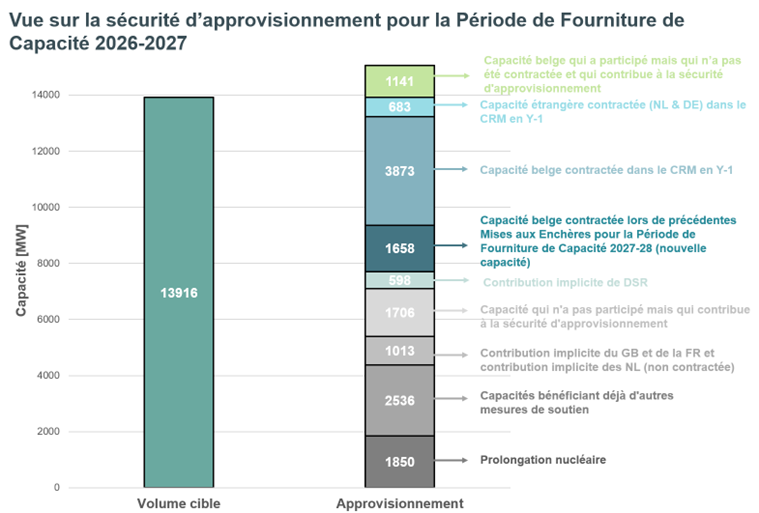

Objectif atteint : les enchères CRM pour la période 2026-2027 garantissent une capacité suffisante pour la sécurité d’approvisionnement

L’enchère Y-1 pour la période 2026-2027 vient clôturer les enchères pour l’hiver 2026-2027. Le besoin de capacité, basé sur la consommation de pointe, était fixé à 13.916 MW. Au total, 15.058 MW de capacité seront disponibles dans le système :

- 6.214 MW ont été contractés via le CRM (enchères Y-4 et Y-1) ;

- 1.141 MW ont participé à l’enchère et n’ont pas été contractés, mais contribuent à la sécurité d’approvisionnement ;

- 1.706 MW ont choisi de ne pas participer au CRM, mais sont considérés comme étant présents dans le système et contribuent donc à la sécurité d’approvisionnement ;

- 3.549 MW n’entraient pas en ligne de compte pour l’enchère ou ont été comptabilisés implicitement (contributions provenant du Royaume-Uni, de la France et des Pays-Bas) ;

- 598 MW de contribution implicite à la gestion de la demande ;

- 1.850 MW liés à la prolongation du nucléaire (Doel 4 et Tihange 3).

Principales conclusions après l’enchère Y-2 pour l’année de livraison 2027-2028

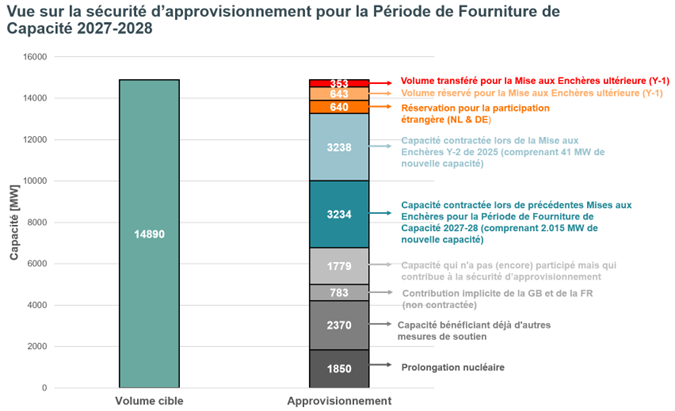

- Lors de cette enchère, 3.238 MW ont été contractés, ce qui porte à 6.472 MW la capacité totale déjà contractée pour cette période.

- Il y a donc pour la période de livraison 2027-2028 déjà 2.177 MW de nouvelle capacité contractée toutes enchères confondues, dont 1.617 MW de CCGT et 560 MW (1.146 MW nominaux) de batteries.

- Le prix s’élève à 25,1 k€/MW/an (soit moins que le Prix Maximum Intermédiaire (IPC) de 28,6 k€/MW/an).

- De nombreux projets de batteries ont choisi de participer à l’enchère Y-4 plutôt qu’à celle d’Y-2, un choix qui peut entre autres être expliqué par les délais moins serrés, mais selon toute vraisemblance, ces projets seront disponibles plus tôt dans le système pour contribuer à la sécurité d’approvisionnement.

Première enchère Y-2 : une étape supplémentaire pour garantir la sécurité d’approvisionnement lors de l’hiver 2027-2028

La première enchère Y-2 a été organisée cette année. L’objectif de cette enchère était de créer une chance supplémentaire d’assurer la sécurité d’approvisionnement. Le volume pour l’enchère Y-2 portant sur l’année de livraison 2027-2028 a été fixé par le Ministre à 5.370 MW. Après des corrections durant le processus d’enchères, ce chiffre a été revu à 3.590 MW. Les corrections ont lieu à la baisse (en retranchant le volume qui ne peut ou ne souhaite pas participer, soit 2.227 MW dans cette enchère) ou à la hausse (volume qui souhaite quand même participer et renonce donc par ex. à d’autres subsides, soit 447 MW). Ce sont finalement 51 unités CRM qui ont participé à l’enchère, pour un total de 3.238 MW. Étant donné que la courbe de demande était plus élevée que l’offre, tous les projets ont été contractés. Il y a donc 3.010 MW de capacité existante qui ont été sélectionnés, ainsi que 66 MW de capacité existante nécessitant des (petites) adaptations. Au total, 162 MW de nouvelle capacité ont été contractés, dont 102 MW (225 MW nominaux) de batteries qui avaient déjà été contractés lors d’une précédente enchère et qui ont conclu un contrat additionnel d’un an. Par ailleurs, 60 MW de nouvelles batteries (123 MW nominaux) ont été sélectionnés. De ce fait, 353 MW sont transférés aux prochaines enchères.

Encore une enchère pour l’année de livraison 2027-2028

Il reste encore une dernière enchère au programme pour l’année de livraison 2027-2028, à savoir l’enchère Y-1 qui aura lieu en 2026. Elia part du principe que les volumes restants seront trouvés. Nous observons que plusieurs batteries qui ont obtenu un contrat Y-4 contribuent en effet de manière anticipée à la sécurité d’approvisionnement. Par ailleurs, de nombreux projets se sont fait connaître dès le début du processus, mais ne semblaient pas encore prêts pour les étapes suivantes. Ce phénomène peut être lié à des permis manquants ou à des imprécisions techniques qui doivent encore être clarifiées. Il s’agit entre autres de projets de batteries et de gestion de la demande.

Principales conclusions après l’enchère Y-4 pour l’année de livraison 2029-2030

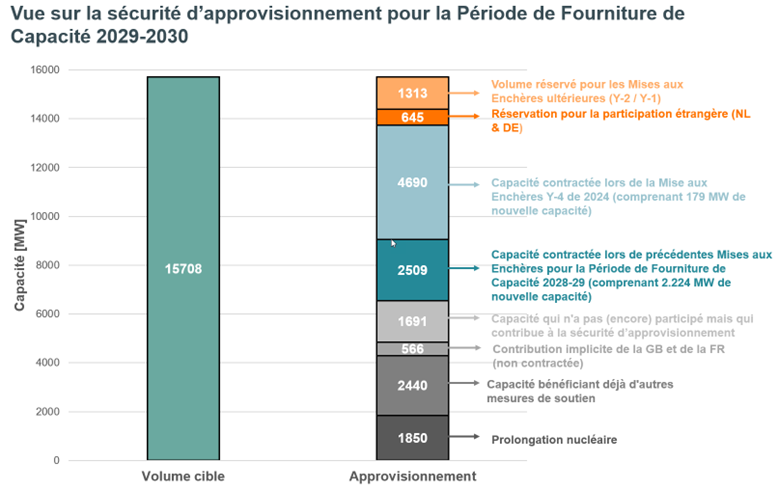

- Lors de cette enchère, 4.690 MW ont été contractés, ce qui porte à 7.199 MW la capacité totale déjà contractée pour cette période.

- Ce volume se compose de 2.762 MW de capacité existante ayant obtenu un contrat d’un an, de 1.749 MW de capacité existante ayant obtenu un contrat pluriannuel lors de cette enchère Y-4 et de 179 MW (derated, 525 MW nominaux) de nouvelles batteries qui ont été contractées, réparties entre 11 projets.

- Il y a également 239 MW de gestion de la demande qui ont été contractés.

- Le prix s’élève à 27,3 k€/MW/an, un montant comparable à l’année précédente.

Une première étape importante

Le volume pour l’enchère Y-4 portant sur l’année de livraison 2029-2030 a été fixé par le Ministre à 6.997 MW. Après des corrections durant le processus d’enchères, ce chiffre a été revu à 4.694 MW. Les corrections ont lieu à la baisse (en retranchant le volume qui ne peut ou ne souhaite pas participer, soit 3.019 MW dans cette enchère) ou à la hausse (volume qui souhaite quand même participer et renonce donc par ex. à d’autres subsides, soit 716 MW). Ce sont finalement 69 unités CRM qui ont participé à l’enchère, pour un total de 4.998 MW. L’offre a donc dépassé la demande. Au total, 65 unités CRM ont été sélectionnées, pour un volume global de 4.690 MW. Il s’agit de 4.486 MW de capacité existante, de 179 MW de nouvelle capacité (de nouvelles batteries (525 MW nominaux)) ainsi que de 25 MW de renouvellement de capacité existante.

Contexte et valeur ajoutée pour la communauté

Le CRM (capacity remuneration mechanism, ou mécanisme de rémunération de la capacité en français) a été mis en place en vue d’assurer l’approvisionnement électrique après la sortie partielle du nucléaire. Ce soutien financier incite les acteurs de marché à mettre de la capacité à disposition, afin que la sécurité d’approvisionnement reste garantie, même sur un marché de l’énergie qui évolue rapidement. L’approche belge, qui mise sur un mécanisme à l’échelle du marché et la neutralité technologique, est reconnue comme une bonne pratique en Europe.